Regime forfettario 2015: il nuovo regime fiscale agevolato per le piccole partite IVA che va a sostituire quello dei minimi.

Il nuovo regime fiscale agevolato: il regime forfettario sostituisce quello dei minimi. Ma conviene? La tassazione si riduce? NO!.

Anno nuovo regole nuove. La legge di stabilità del Governo Renzi ha cambiato il regime agevolato per le piccole partite IVA. Parliamo del nuovo regime forfettario che va a sostituire quello ormai vecchio dei minimi. Ma è davvero conveniente il nuovo regime forfettario?

Dal 2015 i contribuenti che intendono avviare una nuova attività d’impresa o un’attività professionale potranno accedere subito al nuovo regime forfettario introdotto dalla Legge di stabilità 2015, direttamente al momento della richiesta di apertura della partita Iva.

A chiarirlo è la stessa Agenzia delle Entrate con un comunicato del 31 dicembre 2014. Il documento dell’Agenzia stabilisce che fino all'approvazione e pubblicazione del modello aggiornato della dichiarazione di inizio attività, per aderire al nuovo regime forfettario sarà sufficiente barrare la casella prevista per l’adesione al precedente “Regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità, previsto dall'articolo 27, commi 1 e 2 del DL n. 98/2011”.

Il nuovo regime forfettario previsto dalla Legge di stabilità (L. 190/2014 articolo 1, commi da 54 a 89) consente di determinare il reddito esclusivamente applicando ai ricavi conseguiti o ai compensi percepiti una percentuale di redditività variabile a seconda dell’attività e forfetizza i componenti negativi. Questo significa che i costi e le spese effettivamente sostenute dal contribuente che aderisce a tale nuovo regime non assumono nessuna rilevanza nel calcolo del reddito imponibile (che bella cosa vero!).

L'imposta sostitutiva del nuovo regime forfettario non sarà più quindi calcolata su un reddito determinato analiticamente come differenza tra ricavi percepiti e costi effettivamente sostenuti come avveniva nel regime dei minimi (IVA indetraibile compresa), ma attraverso l'applicazione di un coefficiente di redditività variabile (anch'esso variabile in funzione dell’attività esercitata) sull'ammontare dei ricavi o compensi conseguiti nel periodo di imposta. Sembra quasi uno studio di settore e non un regime agevolato!

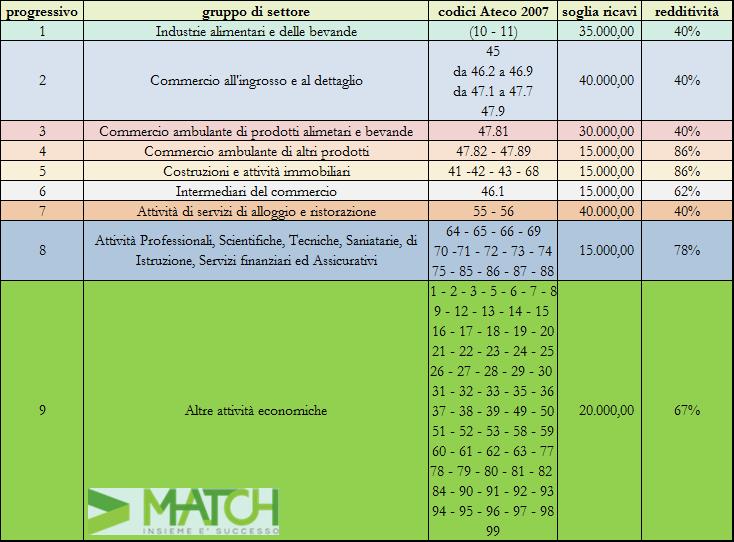

Chi sono i soggetti che possono aderire al nuovo regime? L’accesso al regime forfettario è riservato alle persone fisiche con ricavi e compensi non superiori alle soglie prefissate dal legislatore che variano da 15 mila a 40 mila euro a seconda del tipo di attività (prima tale livello era fissato a 30.000 euro su base annua, a prescindere dal tipo di attività) . Per individuare il limite dei ricavi sarà fondamentale adesso il codice attività ATECO 2007.

I contribuenti che vogliono aderire al nuovo regime forfettario non devono aver sostenuto spese per lavoro dipendente e para subordinato superiori a 5 mila euro e il costo dei beni strumentali alla chiusura dell'esercizio non deve superare i 20 mila euro (al lordo degli ammortamenti).

Per loro, quindi, basterà un semplice segno di spunta sul modello AA9/11 per avvantaggiarsi di un sistema di favore con meno adempimenti e meno imposte da pagare.

Ecco alcuni dei vantaggi del nuovo regime forfettario: esonero dell’obbligo di registrazione e di tenuta delle scritture contabili, esonero dal versamento dell’Iva, mancata applicazione della ritenuta d’acconto, non applicabilità degli studi di settore, nessun limite temporale per la permanenza nel regime e nessun limite di età per accedere al regime forfettario.

I contribuenti che aderiscono a tale regime sono altresì esonerati dagli obblighi di dichiarazione e comunicazione Iva, dalla comunicazione telematica all'Agenzia delle Entrate delle operazioni rilevanti Iva (spesometro), dalla comunicazione telematica per le operazioni effettuate nei confronti degli operatori blacklist e dalla comunicazione delle dichiarazioni di intento.

Per quanto riguarda l’aliquota dell’imposta sostitutiva, si applicherà il 15% (anziché il 5% come il vecchio regime dei minimi). L’imposta forfettaria continua a sostituire IRPEF, addizionali, IRAP e IVA. E la riduzione delle tasse e l'aiuto all'imprenditoria giovanile dove la mettiamo?

Inoltre, per le nuove attività, viene previsto un ulteriore abbattimento pari a un terzo del reddito imponibile per tre anni. Tale abbattimento trova applicazione per il periodo d’imposta in cui l’attività è iniziata e per i due successivi. Per beneficiare della riduzione a un terzo, l’attività deve rispettare i requisiti della novità: il contribuente non deve aver esercitato nei tre anni precedenti l’inizio dell’attività, un’attività artistica, professionale o d’impresa anche in forma associata o familiare e l’attività esercitata non deve essere una mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro autonomo o dipendente.

Agevolato anche il versamento dei contributi previdenziali che saranno determinati in base al reddito dichiarato (niente più contributi minimi fissi). L’agevolazione vale solo per artigiani e commercianti, mentre i lavoratori autonomi iscritti alle casse di previdenza continueranno a versare i contributi indipendentemente dal reddito dichiarato.

Quali saranno le regole per l’IVA?

Ai fini dell’IVA i contribuenti che aderiscono al nuovo regime forfettario non applicheranno la rivalsa e non avranno titolo alla detrazione dell’imposta (come accadeva già con il vecchio regime). I contribuenti che invece si avvalgono di regimi speciali IVA non potranno accedere al nuovo regime forfettario. L'IVA indetraibile però non sarò più considerata come un costo detraibile dal reddito, per effetto del nuovo sistema di calcolo dell'imponibile fiscale introdotto dal nuovo regime agevolato, che considera totalmente irrilevanti i costi ai fine della determinazione del reddito imponibile.

E il vecchio regime dei minimi? Che fine fa? A partire dal 1 gennaio 2015 viene abrogato e non è più possibile aderirvi. Tutti i contribuenti che nel 2014 hanno applicato il regime dei minimi possono continuare fino alla scadenza naturale allo scadere dei cinque anni previsti o comunque fino al compimento del trentacinquesimo anno di età.

Per concludere, il nuovo regime fiscale agevolato del regime "forfettario" comporta solo alcuni vantaggi formale-operativi ma non fiscali. Pertanto si tratterebbe solo di un regime fiscale che di agevolato porta solo il nome!

In altre parole, con gli attuali limiti di ricavi per l’accesso al nuovo regime e l’aliquota di imposta sostituiva triplicata, con una mano lo Stato dà (riduzione di oneri amministrativi) e con una mano prende (aumento delle imposte dovute), giocando sulla necessità degli imprenditori di semplicità degli oneri amministrativi.

Esempio di calcolo con il regime forfettario con giovani professionisti, avvocati, commercialisti e simili.

Se facciamo l’esempio con i lavoratori autonomi professionisti come commercialisti o avvocati, per esempio vediamo che il limite è di 20 mila euro (compensi) ed il coefficiente di redditività è del 78% per cui il reddito imponibile è di 15.600 e l’imposta dei minimi sarà pari al 15% ossia 2.340 euro.

Dal 2015 i contribuenti che intendono avviare una nuova attività d’impresa o un’attività professionale potranno accedere subito al nuovo regime forfettario introdotto dalla Legge di stabilità 2015, direttamente al momento della richiesta di apertura della partita Iva.

A chiarirlo è la stessa Agenzia delle Entrate con un comunicato del 31 dicembre 2014. Il documento dell’Agenzia stabilisce che fino all'approvazione e pubblicazione del modello aggiornato della dichiarazione di inizio attività, per aderire al nuovo regime forfettario sarà sufficiente barrare la casella prevista per l’adesione al precedente “Regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità, previsto dall'articolo 27, commi 1 e 2 del DL n. 98/2011”.

Il nuovo regime forfettario previsto dalla Legge di stabilità (L. 190/2014 articolo 1, commi da 54 a 89) consente di determinare il reddito esclusivamente applicando ai ricavi conseguiti o ai compensi percepiti una percentuale di redditività variabile a seconda dell’attività e forfetizza i componenti negativi. Questo significa che i costi e le spese effettivamente sostenute dal contribuente che aderisce a tale nuovo regime non assumono nessuna rilevanza nel calcolo del reddito imponibile (che bella cosa vero!).

L'imposta sostitutiva del nuovo regime forfettario non sarà più quindi calcolata su un reddito determinato analiticamente come differenza tra ricavi percepiti e costi effettivamente sostenuti come avveniva nel regime dei minimi (IVA indetraibile compresa), ma attraverso l'applicazione di un coefficiente di redditività variabile (anch'esso variabile in funzione dell’attività esercitata) sull'ammontare dei ricavi o compensi conseguiti nel periodo di imposta. Sembra quasi uno studio di settore e non un regime agevolato!

Chi sono i soggetti che possono aderire al nuovo regime? L’accesso al regime forfettario è riservato alle persone fisiche con ricavi e compensi non superiori alle soglie prefissate dal legislatore che variano da 15 mila a 40 mila euro a seconda del tipo di attività (prima tale livello era fissato a 30.000 euro su base annua, a prescindere dal tipo di attività) . Per individuare il limite dei ricavi sarà fondamentale adesso il codice attività ATECO 2007.

I contribuenti che vogliono aderire al nuovo regime forfettario non devono aver sostenuto spese per lavoro dipendente e para subordinato superiori a 5 mila euro e il costo dei beni strumentali alla chiusura dell'esercizio non deve superare i 20 mila euro (al lordo degli ammortamenti).

Per loro, quindi, basterà un semplice segno di spunta sul modello AA9/11 per avvantaggiarsi di un sistema di favore con meno adempimenti e meno imposte da pagare.

Ecco alcuni dei vantaggi del nuovo regime forfettario: esonero dell’obbligo di registrazione e di tenuta delle scritture contabili, esonero dal versamento dell’Iva, mancata applicazione della ritenuta d’acconto, non applicabilità degli studi di settore, nessun limite temporale per la permanenza nel regime e nessun limite di età per accedere al regime forfettario.

I contribuenti che aderiscono a tale regime sono altresì esonerati dagli obblighi di dichiarazione e comunicazione Iva, dalla comunicazione telematica all'Agenzia delle Entrate delle operazioni rilevanti Iva (spesometro), dalla comunicazione telematica per le operazioni effettuate nei confronti degli operatori blacklist e dalla comunicazione delle dichiarazioni di intento.

Per quanto riguarda l’aliquota dell’imposta sostitutiva, si applicherà il 15% (anziché il 5% come il vecchio regime dei minimi). L’imposta forfettaria continua a sostituire IRPEF, addizionali, IRAP e IVA. E la riduzione delle tasse e l'aiuto all'imprenditoria giovanile dove la mettiamo?

Inoltre, per le nuove attività, viene previsto un ulteriore abbattimento pari a un terzo del reddito imponibile per tre anni. Tale abbattimento trova applicazione per il periodo d’imposta in cui l’attività è iniziata e per i due successivi. Per beneficiare della riduzione a un terzo, l’attività deve rispettare i requisiti della novità: il contribuente non deve aver esercitato nei tre anni precedenti l’inizio dell’attività, un’attività artistica, professionale o d’impresa anche in forma associata o familiare e l’attività esercitata non deve essere una mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro autonomo o dipendente.

Agevolato anche il versamento dei contributi previdenziali che saranno determinati in base al reddito dichiarato (niente più contributi minimi fissi). L’agevolazione vale solo per artigiani e commercianti, mentre i lavoratori autonomi iscritti alle casse di previdenza continueranno a versare i contributi indipendentemente dal reddito dichiarato.

Quali saranno le regole per l’IVA?

Ai fini dell’IVA i contribuenti che aderiscono al nuovo regime forfettario non applicheranno la rivalsa e non avranno titolo alla detrazione dell’imposta (come accadeva già con il vecchio regime). I contribuenti che invece si avvalgono di regimi speciali IVA non potranno accedere al nuovo regime forfettario. L'IVA indetraibile però non sarò più considerata come un costo detraibile dal reddito, per effetto del nuovo sistema di calcolo dell'imponibile fiscale introdotto dal nuovo regime agevolato, che considera totalmente irrilevanti i costi ai fine della determinazione del reddito imponibile.

E il vecchio regime dei minimi? Che fine fa? A partire dal 1 gennaio 2015 viene abrogato e non è più possibile aderirvi. Tutti i contribuenti che nel 2014 hanno applicato il regime dei minimi possono continuare fino alla scadenza naturale allo scadere dei cinque anni previsti o comunque fino al compimento del trentacinquesimo anno di età.

Per concludere, il nuovo regime fiscale agevolato del regime "forfettario" comporta solo alcuni vantaggi formale-operativi ma non fiscali. Pertanto si tratterebbe solo di un regime fiscale che di agevolato porta solo il nome!

In altre parole, con gli attuali limiti di ricavi per l’accesso al nuovo regime e l’aliquota di imposta sostituiva triplicata, con una mano lo Stato dà (riduzione di oneri amministrativi) e con una mano prende (aumento delle imposte dovute), giocando sulla necessità degli imprenditori di semplicità degli oneri amministrativi.

Esempio di calcolo con il regime forfettario con giovani professionisti, avvocati, commercialisti e simili.

Se facciamo l’esempio con i lavoratori autonomi professionisti come commercialisti o avvocati, per esempio vediamo che il limite è di 20 mila euro (compensi) ed il coefficiente di redditività è del 78% per cui il reddito imponibile è di 15.600 e l’imposta dei minimi sarà pari al 15% ossia 2.340 euro.

| Condividi | |

RSS Feed

RSS Feed